Climate Change Data Portal

| 英机构探讨英国脱欧后的碳定价机制选择 | |

| 原文题名 | The Future of Carbon Pricing in the UK;The Future of Carbon Pricing: Consultation Response;Global Lessons for the UK in Carbon Taxes;Creating a Separate UK Trading Scheme for Emissions the Worst System of Carbon Pricing after Brexit |

| vivid economics;格兰瑟姆气候变化与环境研究所、牛津大学马丁学院新经济思维研究所(INET Oxford)、牛津大学环境变化研究所等 | |

| 译者 | 裴惠娟 |

| 发表日期 | 2019-08 |

| 原文网址 | https://www.theccc.org.uk/publication/the-future-of-carbon-pricing-in-the-uk-vivid-economics/;http://www.lse.ac.uk/GranthamInstitute/publication/the-future-of-carbon-pricing/;http://www.lse.ac.uk/GranthamInstitute/publication/global-lessons-for-the-uk-in-carbon-taxes/;http://www.lse.ac.uk/GranthamInstitute/news/creating-a-separate-uk-trading-scheme-for-emissions-the-worst-system-of-carbon-pricing-after-brexit/ |

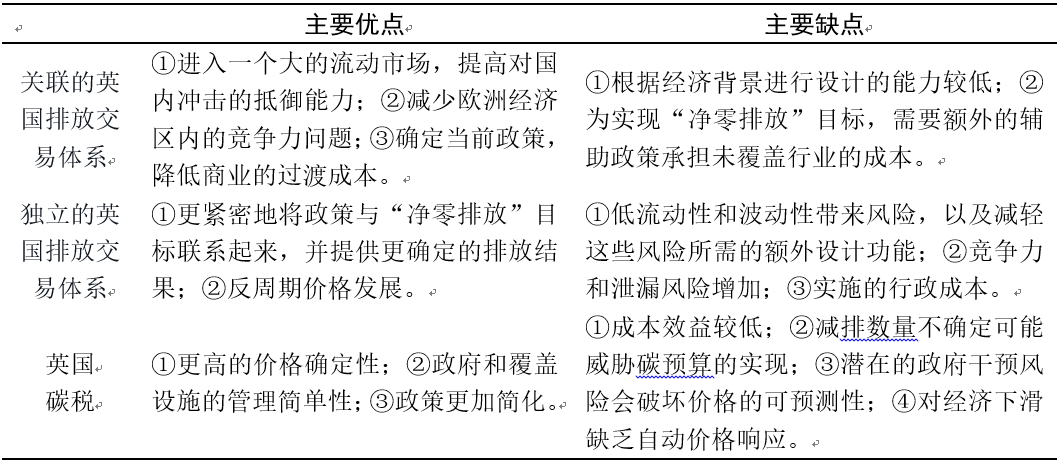

| 正文 | 英国政府曾于2019年5月13日发布联合磋商报告,就英国脱欧后制定欧盟碳排放交易体系(EU ETS)未来替代方案提出计划建议并征求利益相关者的意见,在截止日期7月12日前,各机构都提交了各自的磋商响应文件。2019年8月,英国气候变化委员会(CCC)基于英国经济咨询公司vivid economics的研究,讨论了英国未来碳定价机制的发展重点并提出相关建议。伦敦政治经济学院(LSE)格兰瑟姆气候变化与环境研究所(Grantham Research Institute on Climate Change and the Environment)等机构也深度研究了这一问题。本文整理相关研究的主要结论,以供参考。 1 英国未来碳定价机制的全面评估 2019年8月8日,vivid economics发布题为《英国碳定价的未来》(The Future of Carbon Pricing in the UK)的报告,描述和评估了英国发展碳定价的3个政策情景,为3种方案的设计提供了政策建议,并确定了各种方案的优势和劣势。 1.1 研究情景 报告研究基于以下3种政策情景:①与EU ETS相关联的英国排放交易体系(UK ETS),这是英国政府的首选方案。鉴于脱欧谈判和批准关联协议的过程比较漫长,只有在UK ETS和EU ETS之间没有实质性的政策偏差时,到2021年,与EU ETS相关联的UK ETS才有可能建立。②独立的UK ETS。在这种选项下,英国可以存在政策设计分歧以确保UK ETS作为独立政策有效运作,并与实现英国国内“净零排放”目标保持一致。③引入英国碳税作为一种备用选择。在短期或长期内碳税无法与EU ETS或其他碳市场充分关联。 1.2 研究结论 报告调查结果:①基于市场的机制,如碳定价,应继续在英国有效的气候政策组合中发挥核心作用。国际经验表明,碳定价是一种成本有效的减排方式。②在所有情景中,英国碳定价的设计都可满足气候目标,并提供价格激励以刺激减排。实现特定的气候政策目标时,工具的设计远比工具的选择重要。③所有的情景都可以支持成本有效地实现“净零排放”目标,同时支持更广泛的竞争力和国内政策目标。 1.3 政策建议 报告针对未来政策设计提出如下建议: (1)与EU ETS相关联的UK ETS具备优势,尤其是在低转型成本和进入既有、大型和灵活的碳市场方面的优势,使其成为综合考虑的最佳选择。只有将设计变化保持在最低限度,以避免冗长而困难的谈判,才能在2021年之前与EU ETS建立关联。在这种情景下,建议对UK ETS的基本布局进行最小程度的更改,在覆盖范围、上限设置、自由分配机制和其他市场设计功能方面的规定基本不变。除了需要制定辅助政策来解决经济中的非价格壁垒和促进温室气体去除(Greenhouse Gas Removals,GGR),还应保留气候变化税(Climate Change Levy,CCL)和排放价格支持机制(Carbon Price Support,CPS),以确保覆盖行业的适当价格激励。 (2)独立的UK ETS将使排放交易机制更接近英国的“净零排放”目标,但其在实现市场稳定性和流动性方面则面临着潜在的重大挑战。为了增加流动性和减少需求波动,独立的UK ETS可以扩大对运输行业和燃料(主要是天然气)的覆盖范围,使英国的碳排放上限更接近于“净零排放”目标和英国的碳预算。这会增加家庭和企业的碳成本,但是可以提供抵消这些影响的补偿机制。分配方法应该在最初阶段保持不变,但从长远来看,可以考虑引入边界碳调整(Border Carbon Adjustments,BCA)或采用基于产出的分配。建议在2021年,分别以30英镑/tCO2e和50英镑/tCO2e促进储备价格和成本控制储备,并随着时间的推移进行校准,以跟踪实现“净零排放”目标所需的价格范围。 (3)引入碳税的行政管理更简单,但该方式缺乏排放交易机制的成本效益。随着时间的推移,CPS和CCL可以被纳入新的碳税。引入碳税需要扩大税收覆盖范围,以覆盖未覆盖的能源和运输行业,但必须要减少对低收入消费者的成本影响,以降低政治风险。应通过定期的独立审查来评估碳税调整轨迹,以考虑减缓成本和排放水平。应建立豁免或退款补偿制度,以复制EU ETS在解决竞争力问题方面的做法,这些做法在未来可能会被BCA取代。 1.4 利弊总结 针对未来的政策设计,政府需要在全球合作与经济一体化和英国具体情况之间进行权衡考虑。每种政策情景各自的优缺点见表1。 表1 不同政策情景的优劣势总结

2 气候变化委员会支持关联英国与欧盟的排放交易体系 2019年5月,英国政府和权力下放政府(Devolved Administrations)要求CCC就碳定价的未来提出建议。在制定这一建议时,政府文件规定了指导未来碳定价政策设计的关键原则:①促进具有成本效益的脱碳,保持竞争力,并确保平稳过渡;②至少与当前系统一样雄心勃勃,并支持实现英国和权力下放部门的国内和国际气候目标;③能够与EU ETS建立关联,并符合英国对国际航空碳抵消和减排计划(Carbon Offsetting and Reduction Scheme for International Aviation,CORSIA)的承诺;④2021年1月1日开始交付使用。 2019年8月8日,CCC基于vivid economics的研究对此作出了回应,并提出以下建议:①政府应对气候变化不应仅仅依靠碳定价。虽然碳定价是必不可少的,但它需要被用作一系列政策工具的一部分。②政府在脱欧后应倾向于关联UK ETS与EU ETS。如果证明无法实现相关联的计划,CCC将提供进一步的建议。③根据英国新的“零净排放”目标的成本效益路径设置相关联的UK ETS的上限。 3 格兰瑟姆气候变化与环境研究所——独立的排放交易体系是最糟的选择 3.1 独立的排放交易体系是次优选择 2019年8月2日,格兰瑟姆气候变化与环境研究所、牛津大学马丁学院新经济思维研究所(Institute for New Economic Thinking at the Oxford Martin School,INET Oxford)和牛津大学环境变化研究所(Environmental Change Institute at the University of Oxford)联合发布题为《未来的碳定价:磋商响应》(The Future of Carbon Pricing: Consultation Response)的报告指出,碳定价必须是实现英国“净零排放”目标的关键组成部分,但创建一个独立的UK ETS,将是碳定价系统现有选项的“最糟糕的结果”。 报告的主要结论包括:①英国政府应继续努力评估在独立的UK ETS中,交易数量/交易总量的减少以及相关的交易成本增加可能会造成的影响。这一评估很可能的结论是,独立的UK ETS是次优解决方案。②即便是扩大覆盖范围的独立UK ETS,对于英国来说也可能是一个非常昂贵的选择。因此,这将是比碳税更不受欢迎的选择。③碳税和独立的UK ETS都会引发竞争力问题,可能需要通过边界碳调整、免税或免费补贴等措施来解决。 3.2 碳税政策设计建议 2019年8月2日,格兰瑟姆气候变化与环境研究所发布题为《全球碳税对英国的经验教训》(Global Lessons for the UK in Carbon Taxes)的报告,分析了碳税的全球趋势和全球税收设计的差异,为英国可能的新碳税设计提供了经验教训。主要结论包括: (1)即使目前全球范围内碳税覆盖的温室气体排放量占温室气体总量的不到6%,全球对碳排放征税的经验仍在不断增长。一些国家对碳排放征税的历史已经超过25年,但大多数碳税方案都是近几年推出的。在征收碳税的国家或司法管辖区,即使税率通常很低或受到重大豁免,征税都有助于降低碳排放。 (2)征收碳税在政治上可能存在争议,但设计一种既有效又能被公众接受的碳税是可能的。在英国引入有效的碳税,必须考虑以下3点:①碳税税率必须与英国新的“净零排放”目标保持一致。在大多数行业中,这意味着到2020年税率约为40英镑/tCO2e。②碳税应考虑到互补的减排政策和现有的财政措施。③必须有明确的规则以提高可信度,碳税不能受到政治压力的影响,必须规定税收轨迹如何随着时间的推移而调整。 (3)为提高公众的接受度,建议:①碳税税率应该随着时间的推移逐步增加。②优化税收收入的使用方式,例如通过碳红利(直接支付给受影响的家庭)、降低其他税收或投资于其他减少排放的方式来缓冲社会经济的副作用。③详细解释碳税收益的使用情况,并说明税收对环境、社会和经济的影响。 |

| 文献类型 | 快报文章 |

| 条目标识符 | http://gcip.llas.ac.cn/handle/2XKMVOVA/67809 |

| 推荐引用方式 GB/T 7714 | vivid economics;格兰瑟姆气候变化与环境研究所、牛津大学马丁学院新经济思维研究所(INET Oxford)、牛津大学环境变化研究所等. 英机构探讨英国脱欧后的碳定价机制选择. 2019. |

| 条目包含的文件 | 条目无相关文件。 | |||||

除非特别说明,本系统中所有内容都受版权保护,并保留所有权利。