Climate Change Data Portal

| 澳大利亚发布国家氢能发展路线图 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 原文题名 | National Hydrogen Roadmap: Pathways to an Economically Sustainable Hydrogen Industry in Australia | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 澳大利亚联邦科学与工业研究组织(CSIRO) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 译者 | 刘燕飞 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 发表日期 | 2018-08-23 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 原文网址 | https://www.csiro.au/en/Do-business/Futures/Reports/Hydrogen-Roadmap | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

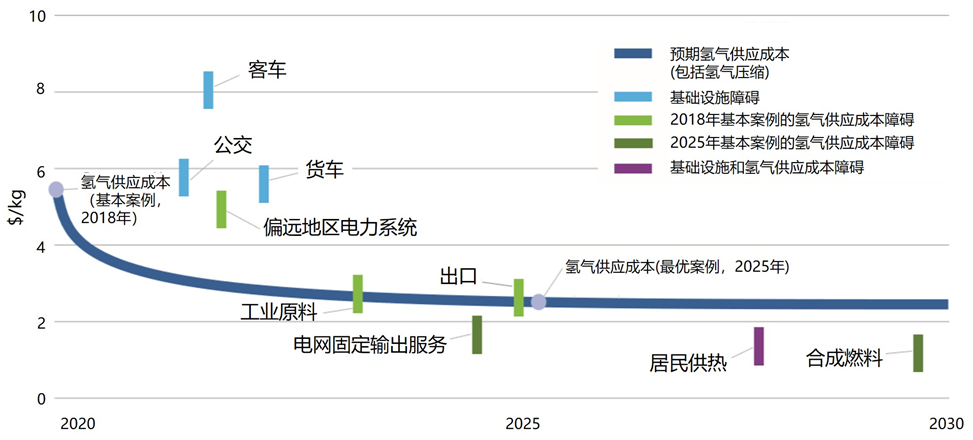

| 正文 | 氢气是一种用途广泛的能源和原料,如果使用低排放能源生产氢能,将实现能源和工业部门的深度脱碳。2018年8月23日,澳大利亚联邦科学与工业研究组织(CSIRO)发布题为《国家氢能路线图:澳大利亚通往经济可持续氢能产业的途径》(National Hydrogen Roadmap: Pathways to an Economically Sustainable Hydrogen Industry in Australia)的报告,明确了开发氢能和实现其经济优势最大化的投资与行动计划,为澳大利亚氢能产业的发展提供了蓝图。该路线图指出,一个经济可持续发展的氢能产业将会出现。 1 澳大利亚发展氢能产业的背景 在全球范围内,氢能产业受到一系列成熟技术的支撑,相关市场即将达到“临界点”。虽然近几十年来全球发展氢能产业的兴趣水平在波动,但是目前有许多趋势和活动引起了对氢能的重新关注,包括欧洲和亚洲各国的政策承诺,以及跨国技术制造商和能源公司的投资增长。氢能技术正在走向成熟,目前正由技术开发阶段转向市场激活(Market Activation)阶段。 澳大利亚拥有建立经济可持续的氢能产业的资源和技术,这有助于实现其排放目标并解决能源安全相关问题。2016年,澳大利亚通过了《巴黎协定》,承诺到2030年将温室气体排放量降低到2005年水平的26%~28%。在帮助澳大利亚实现脱碳目标方面,存在一些利于氢能广泛使用的趋势和特征: (1)天然气供应。与海外市场相比,目前澳大利亚的天然气价格仍然较高(8~10澳元/GJ),尤其是在澳大利亚东海岸地区,未来的成本轨迹存在不确定性。氢气可以取代天然气作为低排放热源,也可以成为一些工业过程中具有成本竞争力的低排放原料。 (2)变化的电力部门。氢气能够通过克服能源的间歇性挑战,帮助电网向更高比例的波动性可再生电力(Variable Renewable Electricity,VRE)过渡。氢气还为优化电力、燃气和运输部门之间的可再生能源利用提供了机会。 (3)液体燃料安全。长期以来,澳大利亚一直依赖进口液体燃料,目前尚未达到国内燃料储备目标。通过使液体燃料供应本地化或者取代其在固定设施和运输设备中的使用,氢气将在保护澳大利亚免受供应冲击方面发挥关键作用。 (4)技术熟练的劳动力。澳大利亚拥有技术熟练的劳动力,在能源部门以及高价值或先进制造生产过程方面拥有深厚的专业知识。在氢能价值链中强烈需要这些技能,这意味着将劳动力转变为市场发展的机会。 在出口市场方面,澳大利亚具有通过出口其自然资源创造经济机会的丰富历史,但其中一些市场(例如铀)由于国外能源结构的变化而遭受了经济衰退。如果全球趋势继续转向低碳经济,动力煤等能源可能在未来面临风险。相比之下,预计全球氢能市场在2022年将达到1550亿美元。澳大利亚广泛的自然资源,即太阳能、风能、化石燃料和可用土地,有利于建立氢能出口供应链。 2 澳大利亚氢能产业的发展障碍 虽然氢能带来的收益非常明显,但目前激活澳大利亚氢能产业市场的障碍包括:缺乏支持性基础设施(如运输用氢气补充站),以及某些设施供应氢气的成本。通过氢能产业关键优先事项的实施,2020—2030年澳大利亚氢能产业的规模如图1所示。该图根据氢气达到与替代技术相同成本竞争力的时间,表明了未来氢气供应成本的降低以及目标市场的进展,还确定了基础设施方面(即高于氢气成本曲线)和/或氢气供应成本方面(即低于氢气成本曲线)的市场障碍。

图1 澳大利亚氢能产业目标设施的竞争性 3 澳大利亚氢能产业发展的优先事项 澳大利亚氢能产业市场激活的障碍可以通过在公共和私人部门氢能产业价值链上的一系列战略性投资得以克服。表1从基础设施、氢气生产、储存和运输以及应用等方面总结了发展氢能产业价值链各个元素的优先事项。 表1 澳大利亚氢能产业发展的优先事项

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 文献类型 | 快报文章 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 条目标识符 | http://gcip.llas.ac.cn/handle/2XKMVOVA/67616 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 推荐引用方式 GB/T 7714 | 澳大利亚联邦科学与工业研究组织(CSIRO). 澳大利亚发布国家氢能发展路线图. 2018. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 条目包含的文件 | 条目无相关文件。 | |||||

| 个性服务 |

| 推荐该条目 |

| 保存到收藏夹 |

| 导出为Endnote文件 |

| 谷歌学术 |

| 谷歌学术中相似的文章 |

| [澳大利亚联邦科学与工业研究组织(CSIRO)]的文章 |

| 百度学术 |

| 百度学术中相似的文章 |

| [澳大利亚联邦科学与工业研究组织(CSIRO)]的文章 |

| 必应学术 |

| 必应学术中相似的文章 |

| [澳大利亚联邦科学与工业研究组织(CSIRO)]的文章 |

| 相关权益政策 |

| 暂无数据 |

| 收藏/分享 |

除非特别说明,本系统中所有内容都受版权保护,并保留所有权利。